2014年注會考試《經濟法》第三章:建設用地使用權內容

2014年注冊會計師考試備考已開始。環球網校建議2014級考生投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《經濟法》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

建設用地使用權內容

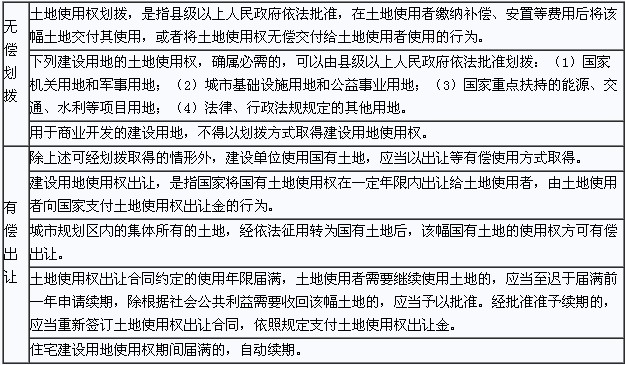

(一)建設用地使用權的取得

1.創設取得

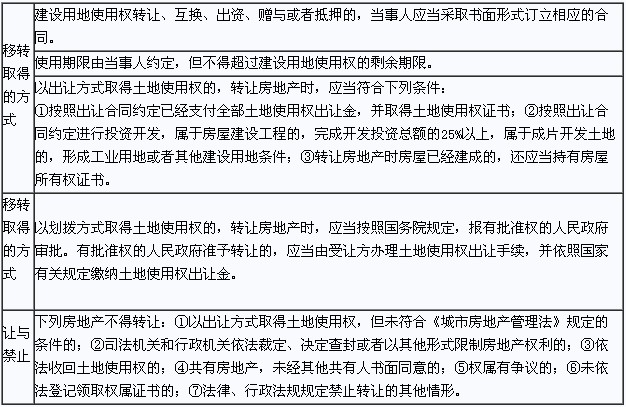

2.移轉取得

3.登記

(1)設立建設用地使用權的,應當向登記機構申請建設用地使用權登記。建設用地使用權自登記時設立。登記機構應當向建設用地使用權人發放建設用地使用權證書。

(2)建設用地使用權轉讓、互換、出資或者贈與的,應當向登記機構申請變更登記。

(3)建設用地使用權消滅的,出讓人應當及時辦理注銷登記。登記機構應當收回建設用地使用權證書。

(二)建設用地使用權的期限

1.以無償劃撥方式取得的建設用地使用權,除法律、行政法規另有規定外,沒有使用期限的限制。

2.以有償出讓方式取得的建設用地使用權,出讓最高年限按下列用途確定:

(1)居住用地70年;

(2)工業用地50年;

(3)教育、科技、文化、衛生、體育用地50年;

(4)商業、旅游、娛樂用地40年;

(5)綜合或者其他用地50年。

3.土地使用者通過轉讓方式取得的土地使用權,其使用年限為土地使用權出讓合同規定的使用年限減去原土地使用者已使用年限后的剩余年限。

(三)建設用地使用權的終止

1.建設用地使用權因土地使用權出讓合同規定的使用年限屆滿、提前收回及土地滅失等原因而終止。

2.出現下列情形之一,由有關人民政府土地行政主管部門報經原批準用地的人民政府或者有批準權的人民政府批準,可以收回國有土地使用權:

(1)為公共利益需要使用土地;

(2)為實施城市規劃進行舊城區改建,需要調整使用土地;

(3)土地出讓等有償使用合同約定的使用期限屆滿,土地使用者未申請續期或者申請續期未獲批準;

(4)因單位撤銷、遷移等原因,停止使用原劃撥的國有土地;

(5)公路、鐵路、機場、礦場等經核準報廢。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 2026年注冊會計師備考資料包:三色筆記+記憶口訣+歷年真題等2025-12-23

- 2026新版備考cpa各科日程表,零基礎全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

打卡人數

打卡人數