中級(jí)會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》考點(diǎn):投資性房地產(chǎn)轉(zhuǎn)化的會(huì)計(jì)處理

投資性房地產(chǎn)轉(zhuǎn)化的會(huì)計(jì)處理

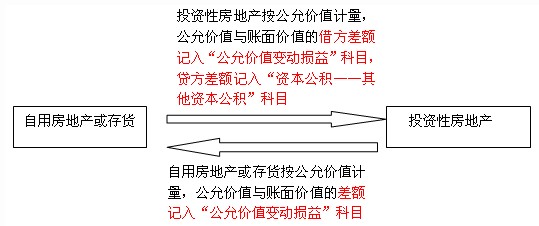

1.公允價(jià)值模式下的轉(zhuǎn)換

(1)采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)時(shí),應(yīng)當(dāng)以其轉(zhuǎn)換當(dāng)日的公允價(jià)值作為自用房地產(chǎn)的賬面價(jià)值,公允價(jià)值與原賬面價(jià)值的差額計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)損益)。

(2)自用房地產(chǎn)或存貨轉(zhuǎn)換為采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)時(shí),投資性房地產(chǎn)應(yīng)當(dāng)按照轉(zhuǎn)換當(dāng)日的公允價(jià)值計(jì)量。

轉(zhuǎn)換當(dāng)日的公允價(jià)值小于原賬面價(jià)值的,其差額計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)損益);轉(zhuǎn)換當(dāng)日的公允價(jià)值大于原賬面價(jià)值的,其差額作為資本公積――其他資本公積,計(jì)入所有者權(quán)益。處置該項(xiàng)投資性房地產(chǎn)時(shí),原計(jì)入所有者權(quán)益的部分應(yīng)當(dāng)轉(zhuǎn)入處置當(dāng)期損益(其他業(yè)務(wù)成本)。

投資性房地產(chǎn)采用公允價(jià)值計(jì)量模式的房地產(chǎn)轉(zhuǎn)換如下圖所示:

2.在成本模式下,應(yīng)當(dāng)將房地產(chǎn)轉(zhuǎn)換前的賬面價(jià)值作為轉(zhuǎn)換后的入賬價(jià)值。

投資性房地產(chǎn)采用成本計(jì)量模式的房地產(chǎn)轉(zhuǎn)換如下圖所示:

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校會(huì)計(jì)職稱頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

2013年中級(jí)會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》考點(diǎn)匯總(三)

2013年中級(jí)會(huì)計(jì)職稱每日一練匯總(二)

中級(jí)會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》章節(jié)模擬試題:第十三章或有事項(xiàng)

最新資訊

- 2026年中級(jí)會(huì)計(jì)9月5日開考,這份備考資料包值得你擁有!2025-12-03

- 2026中級(jí)會(huì)計(jì)《財(cái)務(wù)管理》速記口訣50條2025-11-28

- 2026年中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》速記口訣50條 ,26年備考必背!2025-11-27

- 中級(jí)會(huì)計(jì)財(cái)務(wù)管理重點(diǎn)章節(jié):分值占比+提分攻略(附避坑指南)2025-11-26

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法重點(diǎn)章節(jié):高頻考點(diǎn)+分值分布2025-11-26

- 中級(jí)會(huì)計(jì)實(shí)務(wù)重點(diǎn)章節(jié)匯總:分值占比+核心考點(diǎn)+備考攻略2025-11-26

- 2026中級(jí)會(huì)計(jì)實(shí)務(wù)重點(diǎn)章節(jié)匯總:分值占比+核心考點(diǎn)+備考攻略2025-11-25

- 2026年中級(jí)會(huì)計(jì)考試教材什么時(shí)候出2025-11-23

- 2026年中級(jí)會(huì)計(jì)師三科重要考點(diǎn),照著學(xué)就對(duì)了!2025-11-20

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“清算”的重要考點(diǎn)匯總2025-11-18

打卡人數(shù)

打卡人數(shù)