2012年注冊稅務師考試《財務與會計》真題(計算題)

套餐推薦:2014注冊稅務師保過班|全科題庫下載|招生計劃

如果您在報名過程中遇到任何疑問,請登錄環球網校注冊稅務師考試頻道及論壇,隨時與廣大考生朋友們一起交流!

參考答案

71、正確答案:D

試題解析:

應收賬款平均收款期=10×40%+30×30%+50×20%+80×10%=31(天)

72、正確答案:C

試題解析:

73、正確答案:D

試題解析:

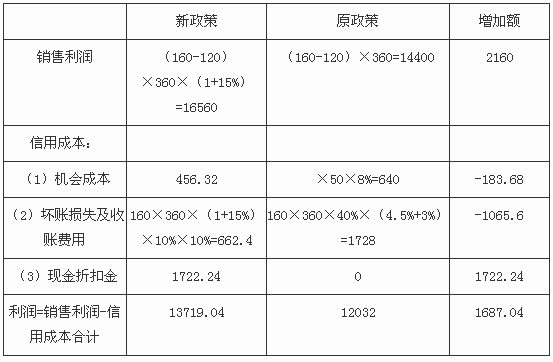

應收賬款現金折扣金額=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1722.24(萬元)。

74、正確答案:B

試題解析:

75、正確答案:C

試題解析:

甲公司債務重組后應收賬款的入賬價值=[2340×(1+8%×6/12)-500×(1+17%)-600-800)]×(1-30%)=314.02(萬元)。

76、正確答案:C

試題解析:

甲公司取得資產公允價值與增值稅稅額合計=500×(1+17%)+600+800=1985(萬元),重組后應收賬款的入賬價值為314.02萬元,沖減的應收賬款賬面價值=2340×(1+8%×6/12)-300=2133.6(萬元),應沖減的資產減值損失=(1985+314.02)-2133.6=165.42(萬元),即使利潤總額增加165.42萬元。會計分錄為:

借:庫存商品 500

應交稅費―應交增值稅(進項稅額) 85

交易性金融資產 600

無形資產 800

壞賬準備 300

應收賬款―債務重組 314.02

貸:應收賬款 2433.06(2340+2340×8%×6/12)

資產減值損失 165.42

77、正確答案:C

試題解析:

或有應付金額應確認的預計負債金額=314.02×(5%-3%)=6.28(萬元)。

乙公司相關會計分錄為:

借:應付賬款 2433.6

貸:主營業務收入 500

應交稅費―應交增值稅(銷項稅額) 85

可供出售金融資產―成本 500

―公允價值變動 80

無形資產 600

投資收益 20

營業外收入―非流動資產處置損益 200

應付賬款―債務重組 314.02

預計負債 6.28

營業外收入―債務重組利得 128.3

借:主營業務成本 520

存貨跌價準備 20

貸:庫存商品 540

借:資本公積 80

貸:投資收益 80

根據上述分錄,該項債務重組業務對乙公司當年利潤總額的影響金額=500+20+200+128.3-520+80=408.3(萬元)。

78、正確答案:D

試題解析:

甲公司將土使用權作為投資性房地產時應計入資本公積的金額=1000-(800-800/50×6/12)=208(萬元)。

最新資訊

- 等成績太煎熬!稅務師2025真題答案助力考后估分2025-11-25

- 免費下載:2025年稅務師真題卷子及答案(5科匯總)2025-11-24

- 5科匯總!2025年稅務師考試真題答案考生回憶版2025-11-24

- 考生必看!2025年稅務師涉稅實務考卷真題(含答案解析)2025-11-22

- 估分必看!2025年稅務師法律考試答案來了(11月15日晚上)2025-11-21

- 別瞎找了!稅務師2025稅法一真題答案各題型已更新,速來核對2025-11-21

- 稅務師25年試卷真題公布(附考試難度及考試規律完整版解析)2025-11-21

- 剛考完速存!2025稅務師考試真題及答案解析五科全匯總2025-11-21

- 2025年稅務師考試題目及答案已公布2025-11-20

- 5科匯總版!2025年稅務師考試真題及答案解析2025-11-20

打卡人數

打卡人數