2014年注冊會計師《會計》第八章:商譽減值損失的會計處理

更新時間:2014-02-17 10:59:05

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2014年注冊會計師《會計》第八章:商譽減值損失的會計處理(一)吸收合并下個別報表中商譽減值測試及減值損失確認的步驟(二)控股合并下合并報表中商譽減值測試及減值損失確認的步驟

2014年注冊會計師考試備考已開始。如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《會計》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

商譽減值損失的會計處理

(一)吸收合并下個別報表中商譽減值測試及減值損失確認的步驟

首先,對不包含商譽的資產組或者資產組組合進行減值測試,計算可收回金額,并與相關賬面價值相比較,確認相應的減值損失。

其次,對包含商譽的資產組或者資產組組合進行減值測試,比較這些相關資產組或者資產組組合的賬面價值(包括所分攤的商譽的賬面價值部分)與其可收回金額,如相關資產組或者資產組組合的可收回金額低于其賬面價值的,應當確認相應的減值損失。

再次,減值損失金額應當先抵減分攤至資產組或資產組組合中商譽的賬面價值。再根據資產組或資產組組合中除商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。

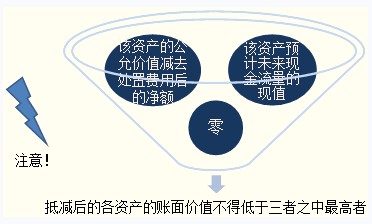

相關減值損失的處理順序和方法與資產組減值損失的處理順序和方法相一致。抵減后的各資產的賬面價值不得低于以下三者之中最高者:

(二)控股合并下合并報表中商譽減值測試及減值損失確認的步驟

控股合并下,商譽是在合并財務報表中反映的,而且,如果是非全資子公司,合并財務報表中的商譽僅僅是大股東的(即母公司的),這個與吸收合并不同。

關鍵:要根據大股東的商譽推算少數股東的商譽。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年注會考試《會計》第八章:資產預計未來現金流量現值的確定

編輯推薦

最新資訊

- 2026新版備考cpa各科日程表,零基礎全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節學習順序及時長分配2025-12-03

打卡人數

打卡人數