2014年注會考試《會計(jì)》第六章:研究與開發(fā)支出的確認(rèn)

2014年注冊會計(jì)師考試備考已開始。環(huán)球網(wǎng)校建議2014級考生投入到預(yù)習(xí)狀態(tài)中!如果您在學(xué)習(xí)過程中遇到任何疑問,歡迎您登錄環(huán)球網(wǎng)校注冊會計(jì)師頻道隨時與老師、廣大考生朋友們一起交流!下面是《會計(jì)》知識點(diǎn),以便更好的提高效率,隨后還會有經(jīng)典試題與備考技巧,敬請期待!

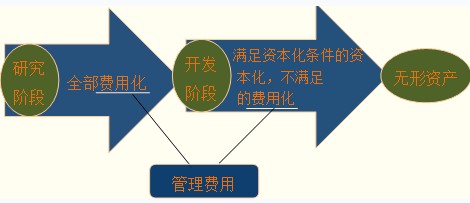

研究與開發(fā)支出的確認(rèn)

根據(jù)規(guī)定,開發(fā)支出資本化必須同時滿足以下條件:

1.完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性;

2.具有完成該無形資產(chǎn)并使用或出售的意圖;

3.無形資產(chǎn)產(chǎn)生經(jīng)濟(jì)利益的方式,包括能夠證明運(yùn)用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場,無形資產(chǎn)將在內(nèi)部使用的,應(yīng)當(dāng)證明其有用性;

4.有足夠的技術(shù)、財(cái)務(wù)資源和其他資源支持,以完成該無形資產(chǎn)的開發(fā),并有能力使用或出售該無形資產(chǎn);

5.歸屬于該無形資產(chǎn)開發(fā)階段的支出能夠可靠地計(jì)量。

如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校注冊會計(jì)師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014注冊會計(jì)師考試《會計(jì)》第五章知識點(diǎn)匯總

2014年注會考試《會計(jì)》第五章練習(xí):固定資產(chǎn)

最新資訊

- 2026新版?zhèn)淇糲pa各科日程表,零基礎(chǔ)全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學(xué)習(xí)打卡表.PDF版2025-12-12

- 2026年注會《審計(jì)》50個速記口訣,再也不用死記硬背2025-12-08

- 免費(fèi)領(lǐng)!2026年注冊會計(jì)師6科學(xué)習(xí)打卡表,保姆級備考指導(dǎo)2025-12-05

- 2026年注會cpa《戰(zhàn)略》學(xué)習(xí)打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經(jīng)濟(jì)法》學(xué)習(xí)打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計(jì)師《稅法》學(xué)習(xí)打卡表,告訴你稅法該怎么學(xué)2025-12-03

- 上岸必看!2026年cpa《財(cái)務(wù)成本管理》學(xué)習(xí)計(jì)劃表,省時省力2025-12-03

- 別再亂學(xué)了!2026年注會《審計(jì)》學(xué)習(xí)計(jì)劃表,為你整理詳細(xì)備考規(guī)劃2025-12-03

- 2026年注冊會計(jì)師《會計(jì)》學(xué)習(xí)計(jì)劃表:各章節(jié)學(xué)習(xí)順序及時長分配2025-12-03

打卡人數(shù)

打卡人數(shù)