2014年注冊會計師考試《會計》第四章:成本法

2014年注冊會計師考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《會計》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

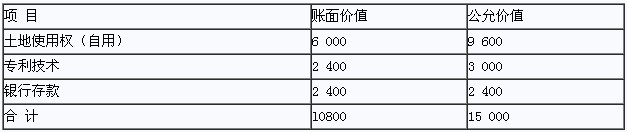

成本法內容

(一)成本法概念

成本法,是指投資按成本計價的方法。

適用范圍:

1.投資企業能夠對被投資單位實施控制的長期股權投資,即對子公司的長期股權投資。

注意:投資企業能夠對被投資單位實施控制的,被投資單位為其子公司,投資企業應當將子公司納入合并財務報表的合并范圍。

投資企業在其個別財務報表中對子公司的長期股權投資,應當采用成本法核算,編制合并財務報表時按照權益法進行調整。

2.投資企業對被投資單位不具有共同控制或重大影響,且在活躍市場中沒有報價、公允價值不能可靠計量的長期股權投資。

注意一:企業在確定能否對被投資單位施加重大影響時,一方面應考慮投資企業直接或間接持有被投資單位的表決權股份,同時要考慮企業和其他方持有的現行可執行潛在表決權在假定轉換為對被投資單位的股權后產生的影響,如被投資單位發行的現行可轉換的認股權證、股份期權及可轉換公司債券等的影響。

注意二:考慮現行可執行被投資單位潛在表決權的影響僅是為了確定投資企業對被投資單位的影響能力,而不是用于確定投資企業享有或承擔被投資單位凈損益的份額。

在按照權益法確認投資收益或投資損失時,應以現行實際持股比例為基礎計算確定,不考慮可執行潛在表決權的影響。

(二)成本法的會計處理

1.在成本法下,長期股權投資應當按照初始投資成本計量。追加或收回投資應當調整長期股權投資的賬面價值。

2.被投資單位宣告分派的現金股利或利潤,按享有的部分確認為當期投資收益。

借:應收股利

貸:投資收益

3.投資企業在確認應分得的現金股利或利潤后,應考慮長期股權投資是否發生減值。

注意:成本法下,被投資單位宣告發放現金股利時,投資單位均增加投資收益。假設被投資單位是用投資單位投資前取得的利潤發放現金股利,可能會使得投資成本虛增,所以確認現金股利后要對長期股權投資進行減值測試。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 2026年注冊會計師備考資料包:三色筆記+記憶口訣+歷年真題等2025-12-23

- 2026新版備考cpa各科日程表,零基礎全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

打卡人數

打卡人數