2014注會考試《稅法》第一章:稅收立法權和執法權

2014年注冊會計師考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《稅法》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

稅收立法權和執法權

一、稅收管理體制的概念

是在各級國家機構之間劃分稅權的制度或制度體系。稅收管理權限按大類可劃分為稅收立法權和稅收執法權。

二、稅收立法權

(一)稅收立法權劃分的種類

第一,可以按照稅種類型的不同來劃分。

第二,可以根據任何稅種的基本要素來劃分。

第三,可以根據稅收執法的級次來劃分――我國的稅收立法權的劃分就是屬于此種類型。

(二)我國稅收立法權劃分的現狀

第一,中央稅、中央與地立共享稅以及全國統一實行的地方稅的立法權集中在中央,以保證中央政令統一,維護全國統一市場和企業平等競爭。

第二,依法賦予地方適當的地方稅收立法權。

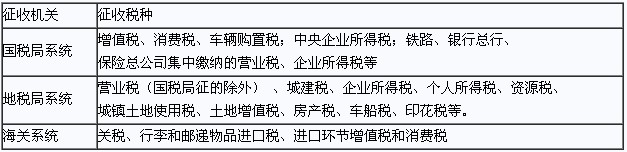

三、稅收執法權

稅收執法權具體包括:稅款征收管理權、稅務稽查權、稅務檢查權、稅務行政復議裁決權及其他稅務管理權(稅務行政處罰)。

(一)稅款征收權

1.稅務機構設置和稅收征管范圍劃分

【提示】自2009年1月1日起,新增企業所得稅納稅人中,應繳納增值稅的企業,其企業所得稅由國稅局管理;應繳納營業稅的企業,其企業所得稅由地稅局管理。

2.中央政府與地方政府稅收收入劃分

(1)中央政府固定收入包括:消費稅(含進口環節海關代征的部分)、車輛購置稅、關稅、海關代征的進口環節增值稅等。

(2)地方政府固定收入包括:城鎮土地使用稅、耕地占用稅、土地增值稅、房產稅、車船稅、契稅。

(3)中央政府與地方政府共享收入包括――4大稅3小稅:

增值稅、營業稅和城市維護建設稅(鐵道部、各銀行總行、各保險總公司集中繳納的部分歸中央政府,其余部分歸地方政府)、企業所得稅、個人所得稅、資源稅(海洋石油企業繳納的部分歸中央政府,其余部分歸地方政府)、證券交易的印花稅。

(二)稅務檢查權

(三)稅務稽查權

(四)稅務行政復議裁決權

(五)其他稅收執法權――其中主要的有稅務行政處罰權等

稅務行政處罰的種類:

應當有警告(責令限期改正)、罰款、停止出口退稅權、沒收違法所得、收繳發票或者停止發售發票、提請吊銷營業執照、通知出境管理機關阻止出境等。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 2026年注冊會計師備考資料包:三色筆記+記憶口訣+歷年真題等2025-12-23

- 2026新版備考cpa各科日程表,零基礎全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

打卡人數

打卡人數