《公司戰略與風險管理》第三章:戰略控制

2014年注冊會計師考試《公司戰略與風險管理》第一章:公司戰略的概念

環球網校希望考生在2014年注冊會計師考試報名前,可以簡單輕松的進行一些知識點的預習。更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

戰略控制

(一)戰略失效

1.戰略失效,是指企業戰略實施的結果偏離了預定的戰略目標或戰略管理的理想狀態。

2.導致戰略失效的原因:

(1)企業內部缺乏溝通;(2)戰略實施過程中各種信息的傳遞和反饋受阻;(3)戰略實施所需的資源條件與現實存在的資源條件之間出現較大缺口;(4)用人不當,主管人員、作業人員不稱職或玩忽職守;(5)公司管理者決策錯誤,使戰略目標本身存在嚴重缺陷或錯誤;(6)企業外部環境出現了較大變化,而現有戰略一時難以適應等。

3.戰略失效的類型

(1)早期失效:在戰略實施初期,由于新戰略還沒有被全體員工理解和接受,或者戰略實施者對新的環境、工作還不適應,就有可能導致較高的早期失效率。

(2)偶然失效:在戰略實施過程中,偶然會因為一些意想不到的因素導致戰略失效,這就是偶然失效。

(3)晚期失效:晚期失效是指當戰略推進一段時間之后,原先對戰略環境條件的預測與現實變化發展的情況之間的差距會隨著時間的推移變得越來越大,戰略所依賴的基礎就顯得越來越糟,從而使失效率大為提高。

(二)企業經營業績的衡量

業績衡量可能基于財務信息也可能基于非財務信息。

1.業績衡量的主要目的

(1)業績評價是整體控制或者反饋控制系統的一部分,提供了刺激任何必要的控制行為的必要反饋;

(2)業績評價是與利益相關者群體溝通的重要組成部分;

(3)業績評價與激勵政策以及業績管理系統緊密相關;

(4)由于管理層追求獲得評價為滿意的業績,這會增加管理層的動力。

2.衡量企業業績的不同觀點

股東觀

股東觀認為企業應基于股東的利益而存在,應該把股東回報率作為企業業績的指標。

利益相關者觀

每個利益相關者在一定程度上都對該企業具有依賴性,他們會對企業做出相應的要求,這些要求很可能與其他利益相關者的利益相沖突。

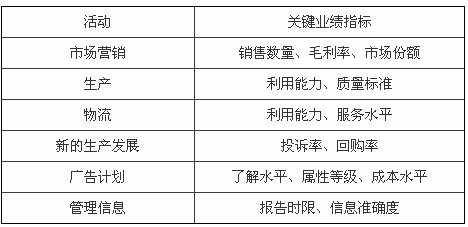

3.關鍵性業績指標

4.比較業績

(1)獲取信息的途徑。內部信息廣泛傳播于整個企業。企業的外部人不容易獲取到企業內部的信息,因而 很難精準地評價企業的業績。然而,有不少從外部獲取信息的方式,包括:

①財務信息。互聯網、產業出版刊物、政府官方的統計數據、產業協會和產業顧問以及老師,都是獲取信息的來源。

②客戶信息。市場份額的信息也可從上述財務信息的來源獲取。市場研究機構有很多資料,其中一些信息是共享的。

③內部管理指標。財務指標,如資產回報率(ROA)以及銷售回報率能部分反映內部信息。

④管理效率。其他信息也能在年度報告中找到,特別是相對比率,如平均每個員工的銷售量以及每個商店的銷售量。⑤學習和成長指標。這是最難評估的指標。雖然企業有很多可以象征其前景的領域,比如開發新產品、進軍新的市場,以及傳播知識的能力等,但是這些都是不容易量化的。

(2)對總體業績的評價

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節學習順序及時長分配2025-12-03

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

打卡人數

打卡人數