注冊會計師《財務成本管理》知識點:增長率與資金需求

從資金來源上看,企業增長的實現方式有三種:

1、 完全依靠內部資金增長。內含增長。內部的財務資源是有限的,往往會限制企業的發展,無法充分利用擴大企業財富的機會。

2、 主要依靠外部資金增長。超長增長主要依靠外部資金實現增長是不能持久的。

3、 平衡增長是一種可持續的增長

一、外部融資銷售增長比(外部融資占銷售增長的百分比)(2)

假設可以動用的金融資產=0

(1)外部融資額=經營資產銷售百分比×銷售收入增加-經營負債銷售百分比×銷售收入增加-預計銷售收入×預計銷售凈利率×(1-預計股利支付率)

兩邊同除“銷售收入增加”:

(2) 外部融資銷售增長比=經營資產的銷售百分比-經營負債的銷售百分比-預計銷售凈利率×[(1+增長率)/增長率]×(1-股利支付率)

【注意】該公式的假設條件:可以動用的金融資產為0.

(3)外部融資額= 外部融資銷售增長比×新增銷售額

二、內含增長率

銷售額增加引起的資金需求增長,有兩種途徑來滿足:一是內部留存收益和可以動用的金融資產;二是外部融資(包括借款和股權融資,不包括負債的自然增長)。如果不能或者不打算從外部融資,則只能依靠內部積累,此時達到的增長率,就是所謂的“內含增長率”。

此時,外部融資銷售增長比為0.

根據:經營資產銷售百分比-經營負債銷售百分比-計劃銷售凈利率×[(1+增長率)÷增長率]×收益留存率=0,計算得出的增長率就是內含增長率。

【注意】這里假設可以動用的金融資產為0。

三、可持續增長率(3)

(一)可持續增長率的概念

可持續增長率是指不增發新股并保持目前經營效率和財務政策條件下公司銷售所能增長的最大比率。

【提示】(1)經營效率是指銷售凈利率和資產周轉率;

(2)財務政策是指資本結構政策和股利支付率政策。

可持續增長的假設條件如下:

(1)公司銷售凈利率將維持當前水平,并且可以涵蓋增加債務的利息;

(2)公司資產周轉率將維持當前水平;

(3)公司目前的資本結構是目標結構,并且打算繼續維持下去;

(4)公司目前的利潤留存率是目標留存率,并且打算繼續維持下去;

(5)不愿意或者不打算增發新股(包括股份回購,下同)。

上述假設條件成立時,銷售的實際增長率與可持續增長率相等。

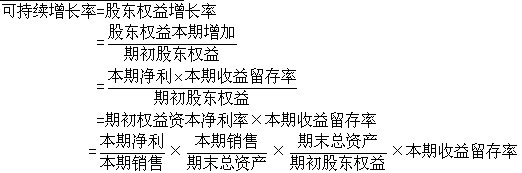

(二)可持續增長率的計算

(1) 根據期初股東權益計算

四、資產負債表比率變動情況下的增長率

2013年注冊會計師考試招生簡章 2012年注冊會計師考試真題及答案匯總

最新資訊

- 2026新版備考cpa各科日程表,零基礎全年備考路線圖2025-12-22

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節學習順序及時長分配2025-12-03

打卡人數

打卡人數